[내외신문=유경남 기자] 정부가 부양가족 공제 제도에 손을 대지 않는 이유가 세수 감소에 대한 우려 때문이라는 지적이 나오고 있다. 현재 부양가족 공제는 1인당 150만 원으로 설정되어 있으며, 이는 근로자의 연말정산에서 큰 혜택을 제공한다. 부양가족 공제를 통해 근로자의 소득세 부담을 줄여주는 이 제도는 부모, 배우자, 자녀 등을 부양하는 근로자들에게 중요한 세제 혜택으로 작용하고 있다.

그러나 이 제도를 변경할 경우, 세수가 크게 줄어들 것이라는 우려가 있어 정부는 쉽게 손을 대지 못하고 있다. 이는 결국 고소득층에게 더 큰 혜택을 주는 결과를 초래하고, 부자 감세로 이어질 수 있다는 비판이 있다. 실제로, 부양가족 공제를 통한 세금 혜택은 고소득자에게 더 큰 혜택을 주는 구조로 되어 있어, 소득 불평등을 심화시킬 가능성이 있다.

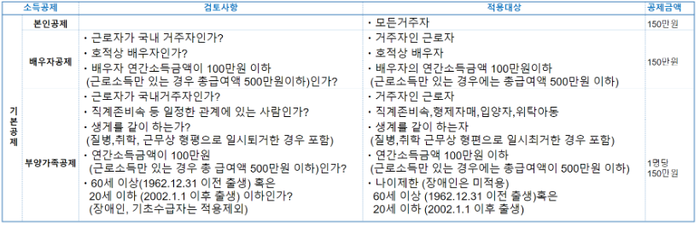

부양가족 공제제도는 근로자가 부양하는 가족의 생활비를 고려해 일정 금액을 소득에서 공제해주는 제도로, 근로자의 세금 부담을 줄이기 위해 마련됐다.

이 제도는 기본공제와 추가공제로 나뉘며 각각의 공제 요건과 금액이 다르다. 기본공제는 나이와 소득 요건을 충족하는 부양가족에 대해 적용된다. 배우자는 나이와 상관없이 소득 요건을 충족하면 공제가 가능하며, 직계존속은 만 60세 이상, 직계비속은 만 20세 이하일 때 공제가 가능하다. 형제자매는 만 20세 이하 또는 만 60세 이상이어야 한다.

소득 요건으로는 연간 소득 금액이 100만 원 이하이거나 총 급여 500만 원 이하의 근로소득만 있을 경우 공제가 가능하다. 근로소득 외 다른 소득이 있는 경우에는 총급여가 333만 원 미만이어야 기본 공제 대상이 된다. 예를 들어, 근로소득 외에 다른 소득이 없는 경우, 총 급여 500만 원 이하까지는 공제가 가능하며, 이는 비과세 소득과 분리과세 소득이 제외된 금액이다.

추가공제는 기본공제 대상자 중 장애인이 있는 경우 1인당 200만 원 추가 공제, 기본공제 대상자 중 만 70세 이상인 경우 1인당 100만 원 추가 공제, 배우자가 없는 근로자가 만 20세 이하의 자녀를 부양하는 경우 100만 원 추가 공제가 적용된다.

부양가족 공제를 받기 위해서는 부양가족의 주민등록번호와 본인과의 관계를 정확히 기재해야 하며, 부양가족이 함께 살지 않더라도 주기적으로 생활비를 지원하는 경우 공제가 가능하다. 특히, 소득 요건에는 근로소득, 연금소득, 사업소득, 기타소득, 이자 및 배당소득이 포함되며 비과세 소득과 분리과세 소득은 제외된다. 따라서 퇴직금을 포함한 기타 소득이 연간 소득 금액에 영향을 미칠 수 있으며, 이를 주의 깊게 확인해야 한다.

부양가족 공제는 연말정산 시 중요한 항목 중 하나로, 이를 통해 세금 혜택을 최대한 누리기 위해서는 관련 요건과 절차를 정확히 숙지하는 것이 필요하다.